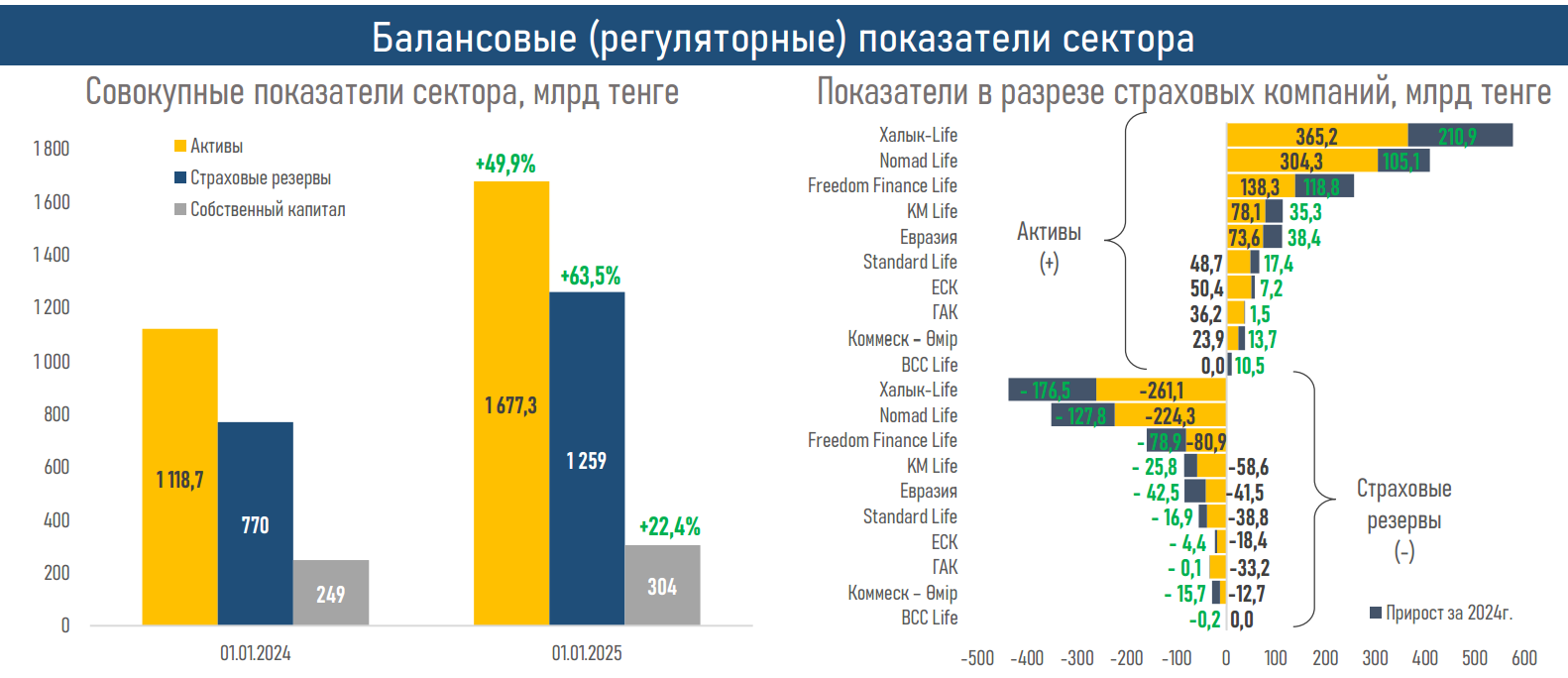

Активы КСЖ увеличились до 1,6 трлн тенге и заняли более половины рынка.

Аналитический центр Ассоциации финансистов Казахстана (АФК) опубликовал обзор казахстанского рынка страхования жизни за 2024 год, передает inbusiness.kz.

Ключевые тенденции периода

- Рынок страхования жизни лидировал по приросту ключевых показателей среди всех сегментов финрынка в 2024 году.

- Активы КСЖ (компаний по страхованию жизни — ред.) увеличились до 1,6 трлн тенге (+559 млрд тенге или 50%), и теперь составляют 54% от суммарных активов всего страхового рынка. Напомним, годом ранее показатель составлял всего 45%.

- На 1 января 2025 года в структуре активов 86% или 1,4 трлн тенге приходилось на ценные бумаги (+491 млрд тенге) на фоне роста фондового рынка и инвестирования части собранных премий. Далее следуют денежные средства и размещённые вклады — 5,7% или 0,1 трлн тенге (+39 млрд тенге) и операции репо — 5,7% или 0,1 трлн тенге (+15 млрд тенге), необходимые для поддержания текущей деятельности и управления "короткой" ликвидностью.

- Обязательства КСЖ выросли до 1,2 трлн тенге (+51% или 416 млрд тенге), в основном, за счёт роста наилучшей оценки ожидаемых денежных потоков (+56% или 265 млрд тенге), маржи за предусмотренные договором страхования услуги (+60% или 56,2 млрд тенге) и обязательств по возникшим убыткам (+55% или 49 млрд тенге).

- Несмотря на рост количества участников (в 2024 году была создана BCC Life), концентрация в секторе страхования жизни остается высокой: на топ-5 компаний по размеру активов приходится 88% суммарных активов сектора, в сравнении с показателем 86% годом ранее (эффект масштаба).

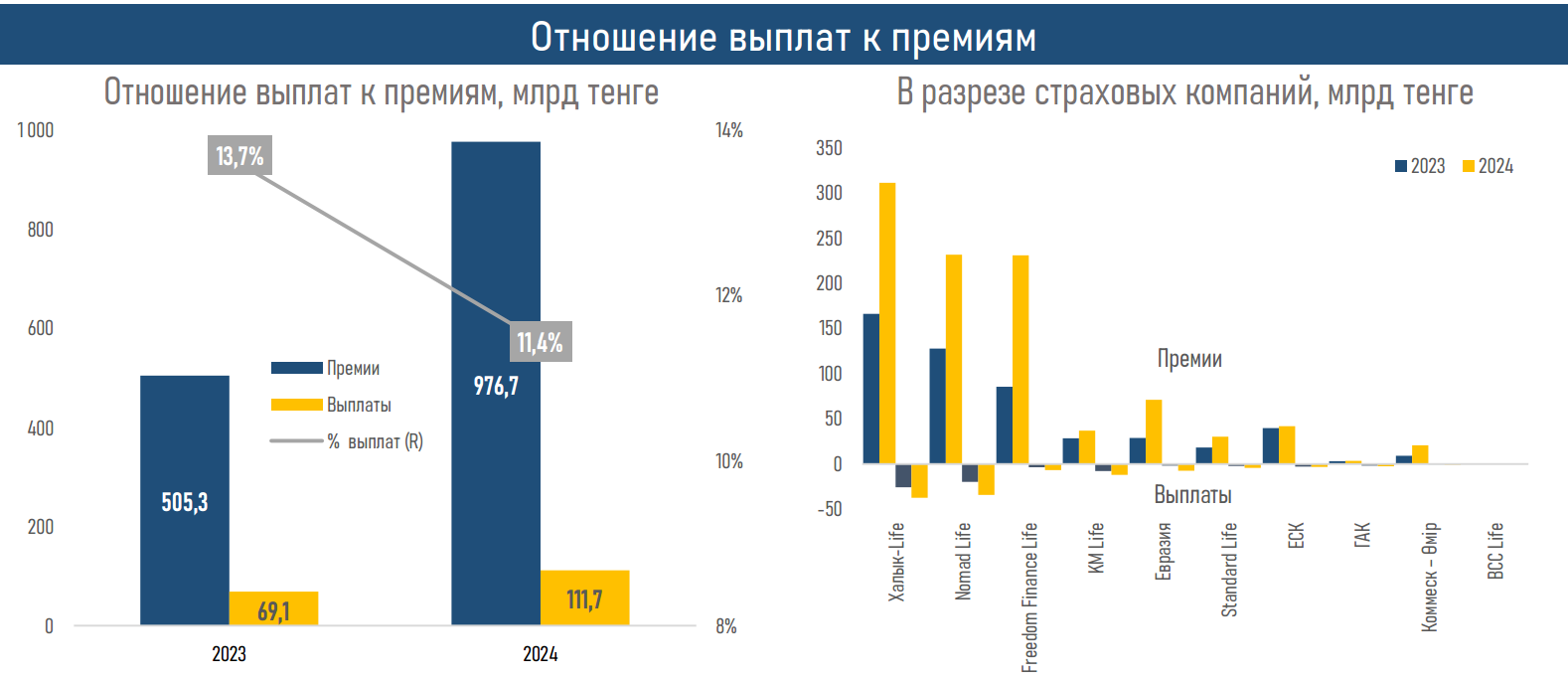

- Объём страховых премий за 2024 год практически удвоился (+93% или 471 млрд тенге), главным образом, за счёт повышенного спроса на продукты добровольного личного страхования (+101% или 422 млрд тенге). В частности, трёхзначный рост показали пенсионное аннуитетное страхование (+230% или 322 млрд тенге), а также страхование от несчастных случаев (+189% или 88 млрд тенге).

- Премии в сегменте обязательного страхования показали более умеренный рост (+56% или 50 млрд тенге) и полностью приходятся на страхование работника от несчастных случаев при исполнении им трудовых обязанностей (ОСНС).

- В то же время рост выплат составил +62% (43 млрд тенге) и, в основном, был связан с выплатами по обязательному страхованию ОСНС (+203% или 30 млрд тенге).

- Прирост страховых премий в сравнении с выплатами обусловил улучшение их соотношения по итогам 2024 года до 11,4% против 13,7% по итогам 2023 года.

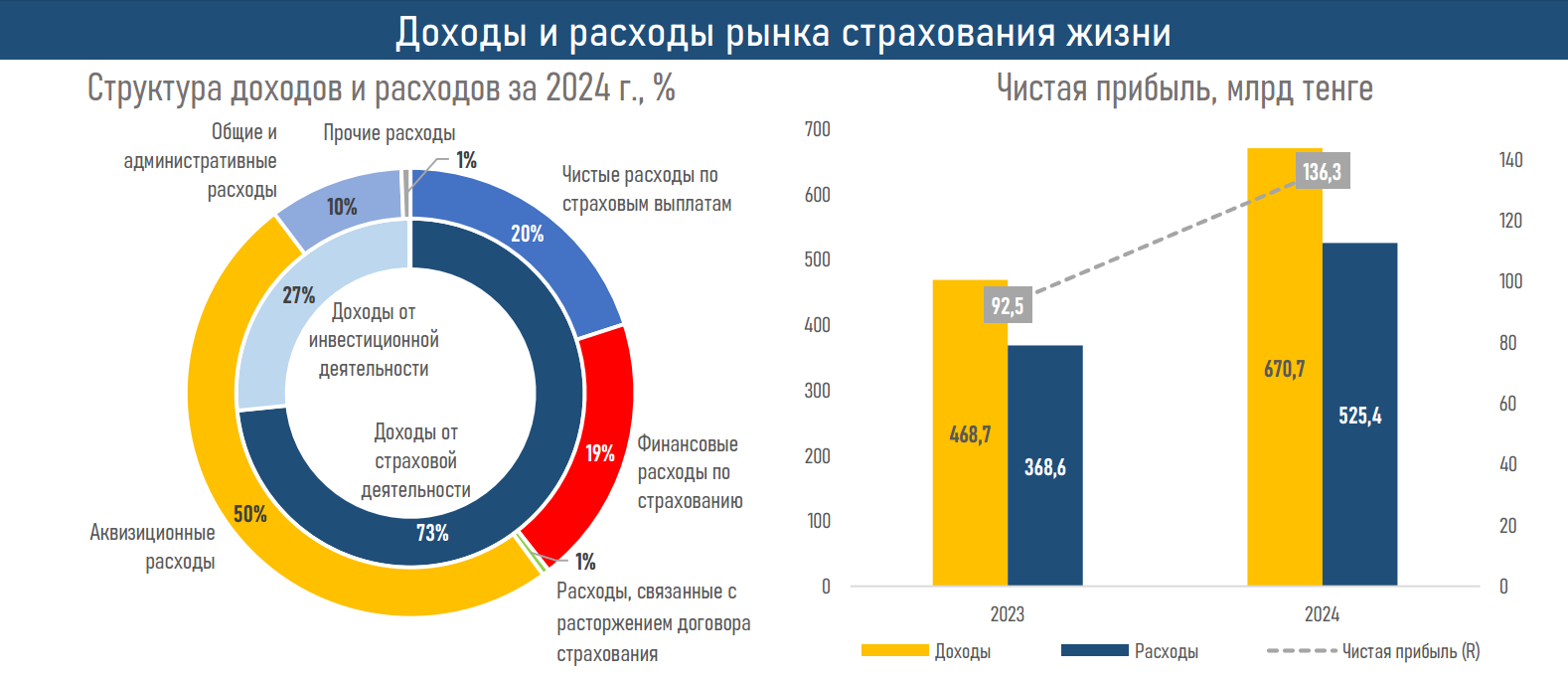

- Чистая прибыль сектора за прошлый год заметно выросла (+47% или 44 млрд тенге) за счёт увеличения страховой выручки, положительной переоценки активов из-за ослабления тенге и полученных вознаграждений по ценным бумагам и вкладам.

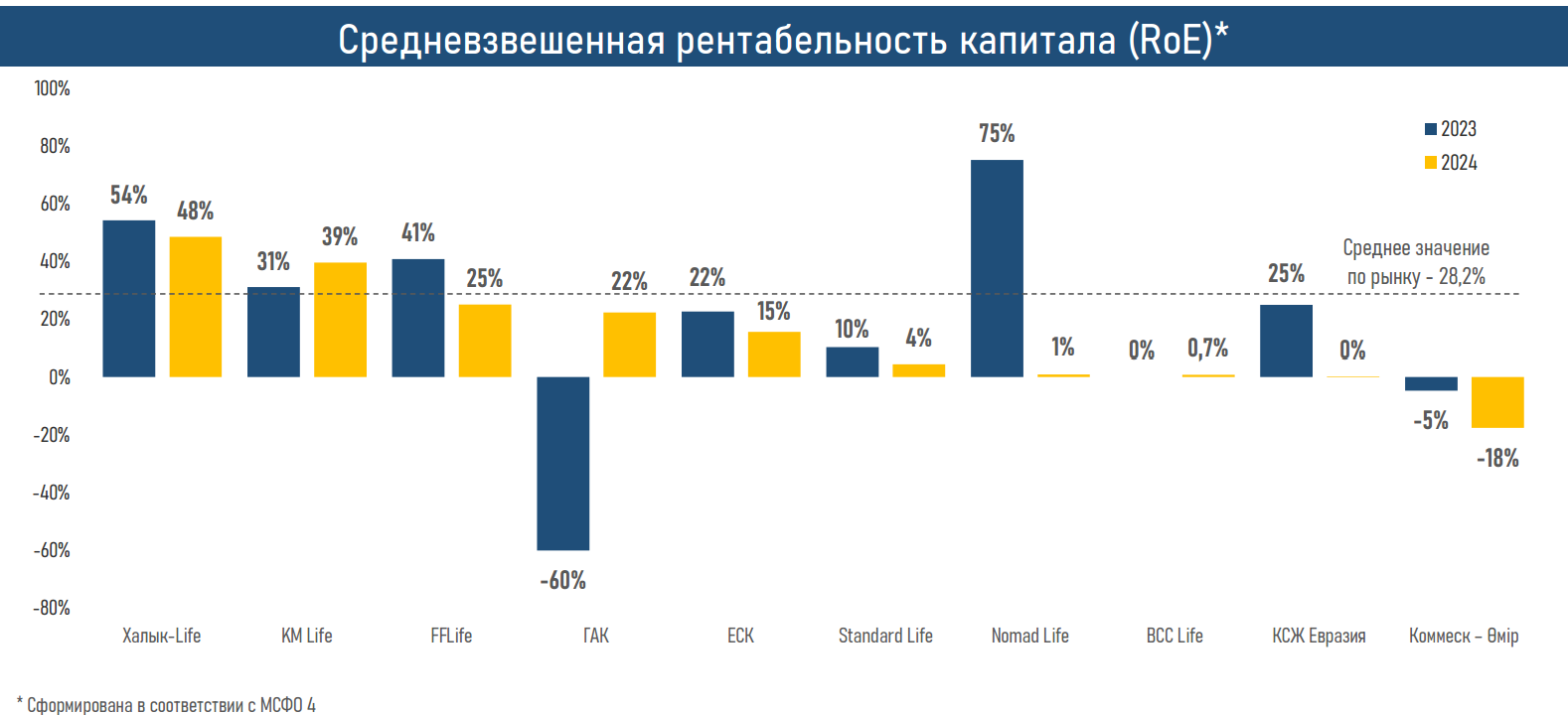

- На фоне увеличения прибыли суммарный капитал КСЖ вырос до 304 млрд тенге (+22% или 56 млрд), а его рентабельность по рынку улучшилась до 28% против 21% по итогам 2023 года.

Краткие итоги периода

Страховые компании постепенно начинают играть все более заметную роль в формировании "длинных" денег в экономике. Отметим, что в 2024 году сектор страхования жизни продемонстрировал стремительный рост: объём страховых премий увеличился вдвое, а выплаты, активы и обязательства КСЖ выросли наполовину.

При сравнительной небольшой линейке продуктов (КСЖ предоставляют услуги по двум классам обязательного страхования —ОСНС и страхование туриста; и шести классам добровольного страхования — страхование жизни, аннуитетное и пенсионное аннуитетное страхование, ГОНС, страхование на случай болезни и от несчастных случаев) КСЖ теперь занимают более половины рынка страхования.

За 2024 год КСЖ заключили более 12,5 млн договоров, что значительно выше как соответствующего показателя компаний общего страхования (10,5 млн), так и прошлогоднего показателя (7,1 млн договоров по итогам 2023г.).

В разрезе субъектов прирост наблюдается по физлицам: их доля возросла до 97,8% с 93,6% годом ранее. Соответственно, доля юрлиц упала с 6,4% до 2,2%. При этом драйвером КСЖ в 2024 году стали продукты добровольного личного страхования: пенсионное аннуитетное страхование (47% от всех собранных премий) и страхование от несчастных случаев (14%).

В текущем году рост сектора может сохраниться высоким, чему будут способствовать внедрение ЕДНС "Келешек", предусматривающей стартовый образовательный капитал от государства (60 МРП детям в возрасте 5 лет), выплату ежегодной госпремии (5-7%) и инвестиционного дохода, внедрение вмененного страхования профответственности медработников, расширение гарантий ФГСВ на все виды накопительного страхования жизни, а также дальнейшая цифровизация в части процесса урегулирования убытков и получения страховых выплат и общее повышение спроса на страховые услуги на фоне роста заработной платы и финграмотности.